【导语】:根据国务院常务会议安排,税务部门今年延续实施部分个税优惠政策,其中一项是,年终奖单独计税或合并计税仍可“二选一”,一直延续至2023年底。

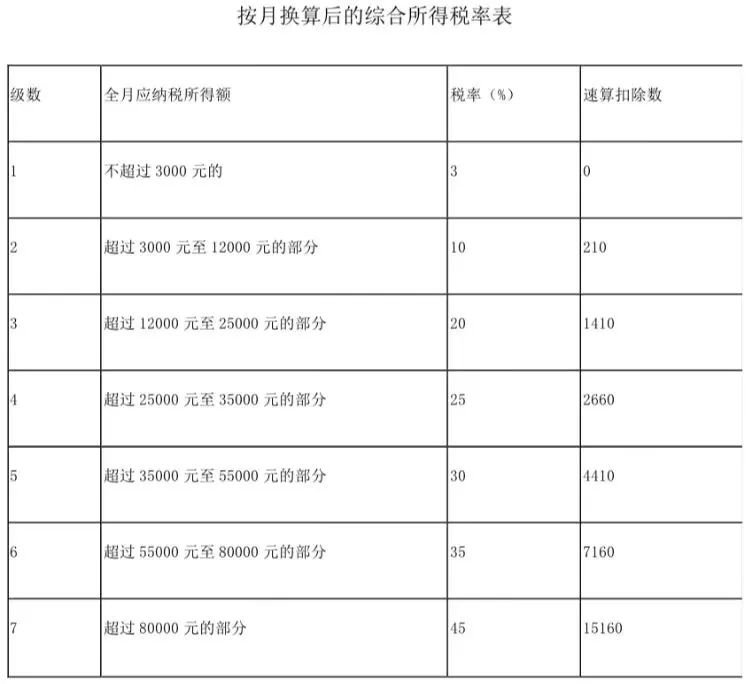

年终奖单独计税,是将个人取得的全年一次性奖金收入除以12个月,以得到的数额对照综合所得月度税率表,确定适用税率和速算扣除数

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

如果年终奖实施合并计税,那么需要将年终奖并入综合所得纳税,采用的公式为:应纳税额=完成各项扣除后的综合所得应纳税所得额×适用税率(年度表)-速算扣除数。

举例来说,小刘有年终奖5万元,适用10%一档税率;其他综合所得在减去五险一金、免征额、各项扣除后为10万元,适用10%一档税率。

单独计税时,小刘的年终奖需纳税“5万元×10%-210(速算扣除数)=4790元”,综合所得应纳税“10万元×10%-2520=7480元”,两者相加,小刘应纳税12270元。

假定小刘的收入和年终奖不变,合并计税情况下,小刘的应纳税综合所得额为5万元+10万元=15万元,适用20%一档税率,小刘应纳税15万元×20%-16920=13080元,比单独计税时要多缴税810元。对小刘来说,单独计税更加划算。

相关内容

年度纳税明细里发现了不属于我的收入,该怎么办?

有些纳税人在将工资薪金、劳务报酬、稿酬、特许权使用费四项所得合并为综合所得进行汇算时发现,其中存在不属于自己的收入,无形中抬高了应纳税所得额,可能导致多缴税。

遇到这样的情况,纳税人可通过个税APP一键“申诉”,税务机关收到相关申诉后会及时核实处理,纳税人可通过个税APP跟踪查询处理结果,无异常后再正常办理汇算。

提示:非官方“退税攻略”不可信,这些费用不能退税

温馨提示:微信搜索公众号【杭州本地宝】,关注后在对话框回复【个税】获取个税退税操作入口,查看办理指南、流程图解、个税计算器、记录查询等内容。